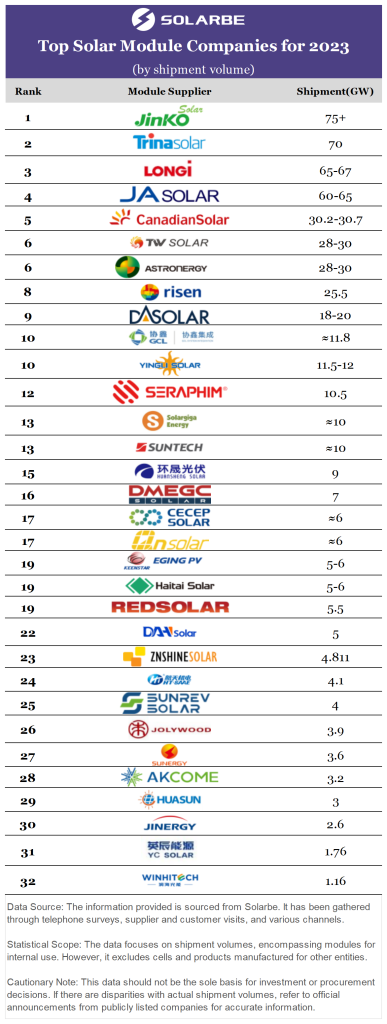

Dans le monde dynamique de l’énergie solaire, 2023 s’est avérée être une année remarquable pour les principaux fabricants de modules solaires. Le classement des expéditions récemment dévoilé met en lumière les réalisations de 32 entreprises, mettant en valeur leurs atouts et leurs stratégies dans l'industrie solaire en évolution.

Stabilité au sommet

Les listes Top 4 et Top 5-9 sont restées relativement stables en 2023, les marques établies et émergentes tenant bon. JinkoSolar, Trina Solar, LONGi et JA Solar ont expédié collectivement plus de 270 GW, revendiquant une part de marché de 52 %.

Au total, les 9 premières marques ont dépassé les 400 GW de livraisons, assurant ainsi une solide part de marché supérieure à 75 %.

La mise au point de type N de JinkoSolar porte ses fruits

JinkoSolar est devenu le leader en 2023, expédiant plus de 75 GW de modules solaires, dont plus de 60 % sont des produits de type N. Cet accent stratégique sur la technologie de type N a positionné JinkoSolar comme le leader de l'industrie dans cette catégorie.

Trio de dirigeants : Trina Solar, LONGi et JA Solar

Trina Solar, LONGi et JA Solar ont démontré des caractéristiques de produits distinctes et une solide réputation de marque, remportant ainsi du succès sur les marchés nationaux et étrangers. Trina Solar et JA Solar ont accéléré leurs efforts pour développer la production de cellules de type N, tandis que LONGi explore les progrès de la technologie des cellules à contact arrière (BC).

Les progrès de TW Solar et Astronergy

Parmi les marques émergentes, TW Solaire et Astronergy ont montré leur dynamique, avec une augmentation du montant des offres par rapport à 2023. Les deux sociétés se sont fixées des objectifs ambitieux, visant à dépasser 50 GW de livraisons de modules en 2024, dépassant même Canadian Solar, qui vise entre 42 et 47 GW. La compétition pour les postes 5 à 7 en 2024 s’annonce compétitive.

Concurrence de niveau intermédiaire : stratégies dévoilées

Les entreprises classées 10e à 15e et 17e à 23e se sont livrées à une concurrence féroce, reconnaissant l'importance de chaque commande pour façonner leur position sur le marché pour l'année à venir.

Plusieurs entreprises, dont Seraphim, Suntech et DAH Solar, ont exprimé leur intention d'explorer les marchés étrangers en 2024, en tirant parti de leur image de marque positive.

Dans les scénarios d’appel d’offres en Chine, les entreprises de taille moyenne proposaient souvent les prix les plus bas, se disputant activement les commandes. Certaines entreprises de cette gamme, à partir du troisième trimestre 2023, ont réduit de manière proactive les taux de production et les objectifs d'expédition, en se concentrant sur les commandes rentables.

Selon des experts du secteur, dans un marché caractérisé par une baisse des prix, les entreprises axées uniquement sur la production risquent d'augmenter leurs pertes avec des volumes de ventes plus élevés. Ces entreprises ont stratégiquement abandonné leurs projets d’expansion, réduit leurs coûts et visé une rentabilité plus élevée.

Hausse du marché du type N : vision pour 2024

L'adoption de modules de type N a connu une croissance remarquable en 2023, avec au moins 7 entreprises déclarant que plus de 50 % de leurs ventes étaient constituées de produits de type N.

Malgré la nette tendance à la baisse des prix et les risques potentiels d’offre excédentaire dans la chaîne d’approvisionnement, de nombreuses entreprises s’efforcent résolument d’étendre leurs capacités de production de type N.

Les rapports suggèrent que plus de 15 entreprises ont fixé des objectifs explicites pour 2024, les expéditions de modules de type N représentant plus de 60 % de leur total.

Parmi eux, cinq des neuf principaux fabricants de modules visent une part de type n supérieure à 70 %, et trois sociétés visent un objectif ambitieux de 100 % d'ici 2024, reflétant la confiance dans les futures tendances technologiques de l'industrie solaire.

Innovateurs dans l’arène du type N : un examen plus approfondi

Outre les leaders du secteur, plusieurs autres sociétés font des progrès significatifs dans le segment du type N :

- Solargiga Energy : prévoit une mise à niveau et une modernisation significatives des lignes de production existantes en 2024 pour répondre à la demande du marché, en visant une part de modules de type N de 60 %.

- Suntech : vise une part de 70 % des expéditions de modules de type n en 2024, avec 16,5 GW de capacité de production de cellules, soit une augmentation significative.

- Qn-SOLAR : positionné comme pionnier de la technologie TOPCon, vise à ajouter 36 GW de capacité de cellules de type n en 2024, avec une part de 80 % des expéditions de modules de type n.

- DAH Solar : A atteint un rendement de conversion moyen de plus de 26,4 %, le meilleur du secteur, dans les cellules TOPCon. Vise une part de vente de 100 % des modules de type N avec une capacité combinée de 22,5 GW dans quatre bases principales.

- ZNShine Solar : prévoit d'établir une nouvelle capacité de production de cellules TOPCon de type n de 10 GW en 2024, visant une part de 80 à 90 % de type n.

- Huasun Energy : la seule entreprise à atteindre une part de 100 % des modules de type n en 2023, continue d'être leader dans la technologie HJT, avec un objectif d'expédition accru pour 2024 et un engagement inébranlable envers une part de 100 % des modules de type n.

- WINHITECH : prévoit une augmentation progressive de la demande de modules HJT à haut rendement en 2024. Prévoit d'étendre la production, atteignant une part de modules de type n d'environ les deux tiers des expéditions totales.

Alors que l’industrie solaire continue de progresser, 2023 ouvre la voie à une 2024 compétitive, où chaque entreprise s’efforcera de jouer un rôle central sur le marché solaire mondial en constante expansion.

Pour plus d'actualités solaires, connectez-vous à notre site officiel-www.rongstar.com

Réseau IPv6 pris en charge

Réseau IPv6 pris en charge